BTN Salurkan Kredit Rp356 Triliun hingga Kuartal III-2024, Tumbuh 11,9%

STOCKWATCH.ID (JAKARTA) - Meskipun dihadapkan dengan biaya dana yang tinggi dan tantangan makroekonomi, PT Bank Tabungan Negara (Persero) Tbk (BBTN) atau BTN berhasil mencatatkan peningkatan penyalura...

STOCKWATCH.ID (JAKARTA) - Meskipun dihadapkan dengan biaya dana yang tinggi dan tantangan makroekonomi, PT Bank Tabungan Negara (Persero) Tbk (BBTN) atau BTN berhasil mencatatkan peningkatan penyaluran kredit yang signifikan hingga kuartal III-2024. Kredit yang disalurkan mencapai Rp356,1 triliun, tumbuh 11,9% dibandingkan dengan periode yang sama tahun lalu. Angka ini juga melampaui rata-rata pertumbuhan kredit industri perbankan nasional yang tercatat 10,9%.

Direktur Utama BTN, Nixon LP Napitupulu, menjelaskan bahwa 2024 merupakan tahun yang penuh tantangan. Konsumsi rumah tangga mengalami stagnasi dan daya beli masyarakat menurun. Namun, BTN mampu menjaga pertumbuhan kredit sesuai target, yakni di level 10-11% pada tahun ini.

“Di tengah tantangan yang terjadi di sepanjang 2024, fungsi intermediasi BTN tetap berjalan optimal. Hal ini menandakan BTN mampu menjalankan salah satu tugas utamanya untuk turut menggerakkan ekonomi dan membuka akses pinjaman bagi masyarakat, terutama yang berpenghasilan rendah dan menengah,” ujar kata Nixon di Jakarta, Kamis, (28/11/ 2024).

Pertumbuhan kredit BTN didorong oleh tingginya permintaan untuk Kredit Pemilikan Rumah (KPR), terutama KPR Subsidi. Indonesia masih menghadapi kebutuhan perumahan yang besar, dengan 24,6 juta rumah tidak layak huni dan backlog kepemilikan rumah mencapai 9,9 juta unit. Hingga September 2024, BTN menyalurkan KPR Subsidi sebesar Rp172,7 triliun, meningkat 9,5% dibandingkan tahun lalu.

KPR Subsidi menjadi porsi terbesar dalam portofolio kredit BTN. Menariknya, 75% dari debitur KPR Subsidi BTN adalah generasi Millenial, yang berusia antara 21 hingga 35 tahun. Ini menunjukkan bahwa kalangan muda, terutama yang berpenghasilan rendah dan menengah, masih melihat rumah sebagai kebutuhan utama.

- Komisaris AKPI Henry Liem Jual 193.500 Saham di Saat Harga Naik

- BUVA Siap Gelar Right Issue Rp1,54 Triliun, Ini Penggunaan Dananya

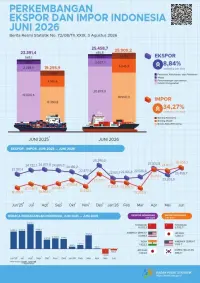

- Neraca Perdagangan Indonesia Semester I 2026 Surplus US$3,58 Miliar, Ekspor Temb...

- IHSG Sesi I Melemah 0,03% ke 6.234,293, AMMN Menguat, BBCA dan BMRI Tertekan

- BEI Soroti Volatilitas Saham NICK, Manajemen Beri Klarifikasi

- Tower Bersama (TBIG) Terbitkan Obligasi dan Sukuk Rp1,25 Triliun, Kupon Tertingg...

- Kinerja KPIG Semester I 2026 Melesat, Pendapatan Naik 15,5% Ditopang Bisnis Hosp...

- Pendapatan dan Laba BHIT Kompak Turun di Semester I 2026, Ini Penyebabnya

- Komisaris AKPI Henry Liem Jual 193.500 Saham di Saat Harga Naik

- BUVA Siap Gelar Right Issue Rp1,54 Triliun, Ini Penggunaan Dananya

- IHSG Berpotensi Mixed, Bahana Sekuritas Rekomendasikan ‘Beli’ CDIA, PTRO, CUAN h...

- Harga Minyak Dunia Anjlok 4% Usai Trump Tunda Serangan ke Iran

- Neraca Perdagangan Indonesia Semester I 2026 Surplus US$3,58 Miliar, Ekspor Temb...

- Stock Futures Menguat Jelang Data Tenaga Kerja AS, Investor Cermati Laba Emiten

- TBIG Bukukan Pendapatan Rp3,46 Triliun pada Semester I 2026, Tambah 2.023 Penyew...